Quellensteuer auf Dividenden: Grundlagen, Anrechnung und Erstattung bei internationalen Aktien

Quellensteuer auf Dividenden: Grundlagen, Anrechnung und Erstattung bei internationalen Aktien

Quellensteuer ist kein Randthema, sondern ein entscheidender Renditefaktor. Ohne Optimierung kann sich die Steuerbelastung auf Dividenden von rund 25 % auf bis zu 60 % erhöhen.

Dividenden aus ausländischen Aktien sind ein zentraler Bestandteil internationaler Portfolios. Gleichzeitig führt die Quellensteuer dazu, dass ein Teil der Rendite bereits im Ausland einbehalten wird. Ein erheblicher Anteil dieser Steuer kann jedoch angerechnet oder zurückgefordert werden – wenn die Prozesse korrekt umgesetzt werden.

→ Ergänzend zum Beitrag: Webinar-Aufzeichnung „(Dividenden-) Grüße aus der Schweiz“

YouTubeSchweizer Aktien im deutschen Depot: Das müssen Anleger wissen | Webinar

Was ist Quellensteuer?

Die Quellensteuer ist eine Steuer, die direkt an der Quelle des Einkommens erhoben wird. Bei Dividenden bedeutet das: Der Staat, in dem die ausschüttende Gesellschaft ansässig ist, behält einen Teil der Dividende unmittelbar ein, bevor der Anleger die Zahlung erhält.

Der Ablauf ist typischerweise:

Ein Unternehmen beschließt eine Dividende.

Der Quellenstaat zieht einen Teil als Steuer ab.

Der Anleger erhält nur die Nettodividende ausgezahlt.

Diese Form der Besteuerung dient vor allem der Sicherung des Steueraufkommens bei grenzüberschreitenden Kapitalerträgen.

Für Anleger bedeutet das zunächst eine doppelte steuerliche Berührung:

Eine Besteuerung im Quellenstaat – und zusätzlich eine mögliche Besteuerung im Wohnsitzstaat.

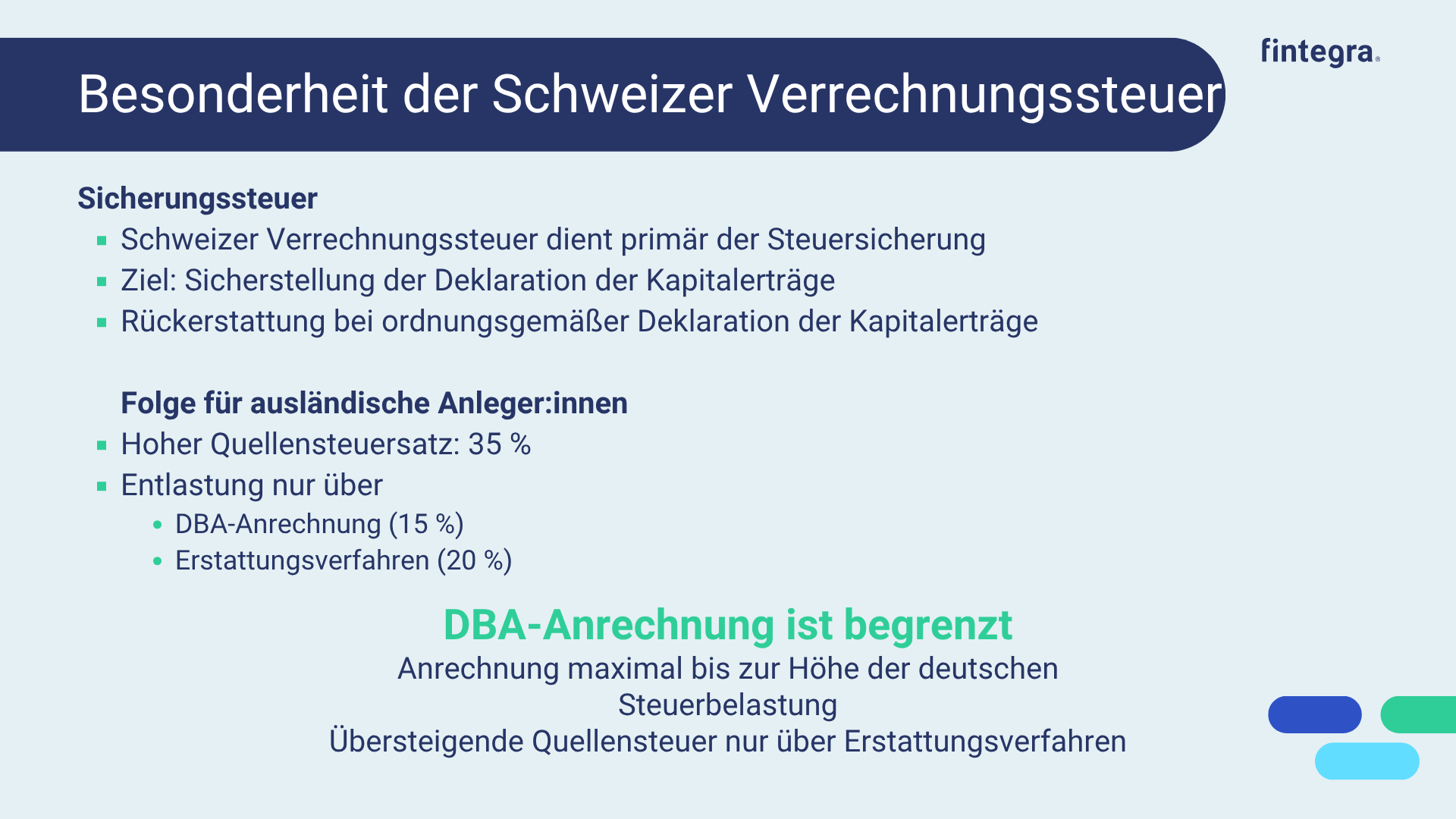

Doppelbesteuerungsabkommen (DBA) – zentrale Steuerlogik

Damit internationale Kapitalerträge nicht doppelt besteuert werden, schließen Staaten sogenannte Doppelbesteuerungsabkommen (DBA).

Diese Abkommen regeln im Kern zwei Punkte:

Begrenzung der Quellensteuerhöhe

Anrechnung oder Erstattung der Quellensteuer

In vielen Fällen erlaubt das Abkommen beispielsweise eine maximale Quellensteuer von 15 % auf Dividenden. Wird im Quellenstaat ein höherer Satz erhoben, entsteht ein Erstattungsanspruch gegenüber dem ausländischen Fiskus.

Das System funktioniert typischerweise in zwei Schritten:

Anrechnung

Ein Teil der ausländischen Quellensteuer wird auf die in Deutschland zu zahlende Steuer angerechnet.

Erstattung

Der über dem DBA-Satz liegende Teil kann beim Quellenstaat zurückgefordert werden.

Warum Quellensteuer ein Renditehebel ist (mit Beispiel)

Die Höhe der Quellensteuer unterscheidet sich je nach Land deutlich:

Die Optimierung der Quellensteuer entscheidet direkt über die Nettorendite.

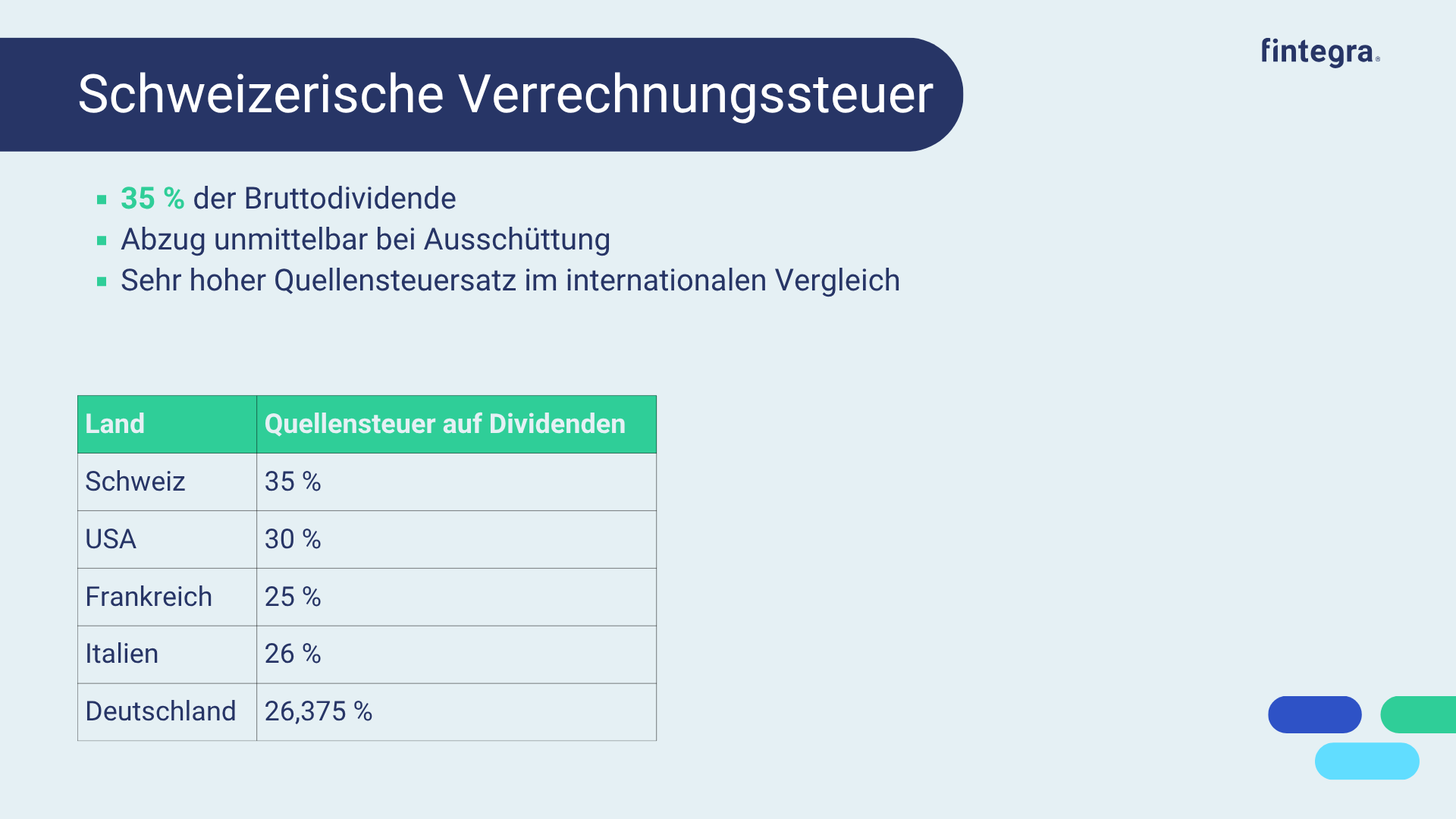

Das wird besonders deutlich am Beispiel der Schweiz:

Quellensteuer: 35 % der Dividende

Internationale Vergleichswerte:

USA 30 %, Frankreich 25 %, Italien 26 %

Die Schweizer Verrechnungssteuer zeigt besonders deutlich, wie Quellensteuer funktioniert:

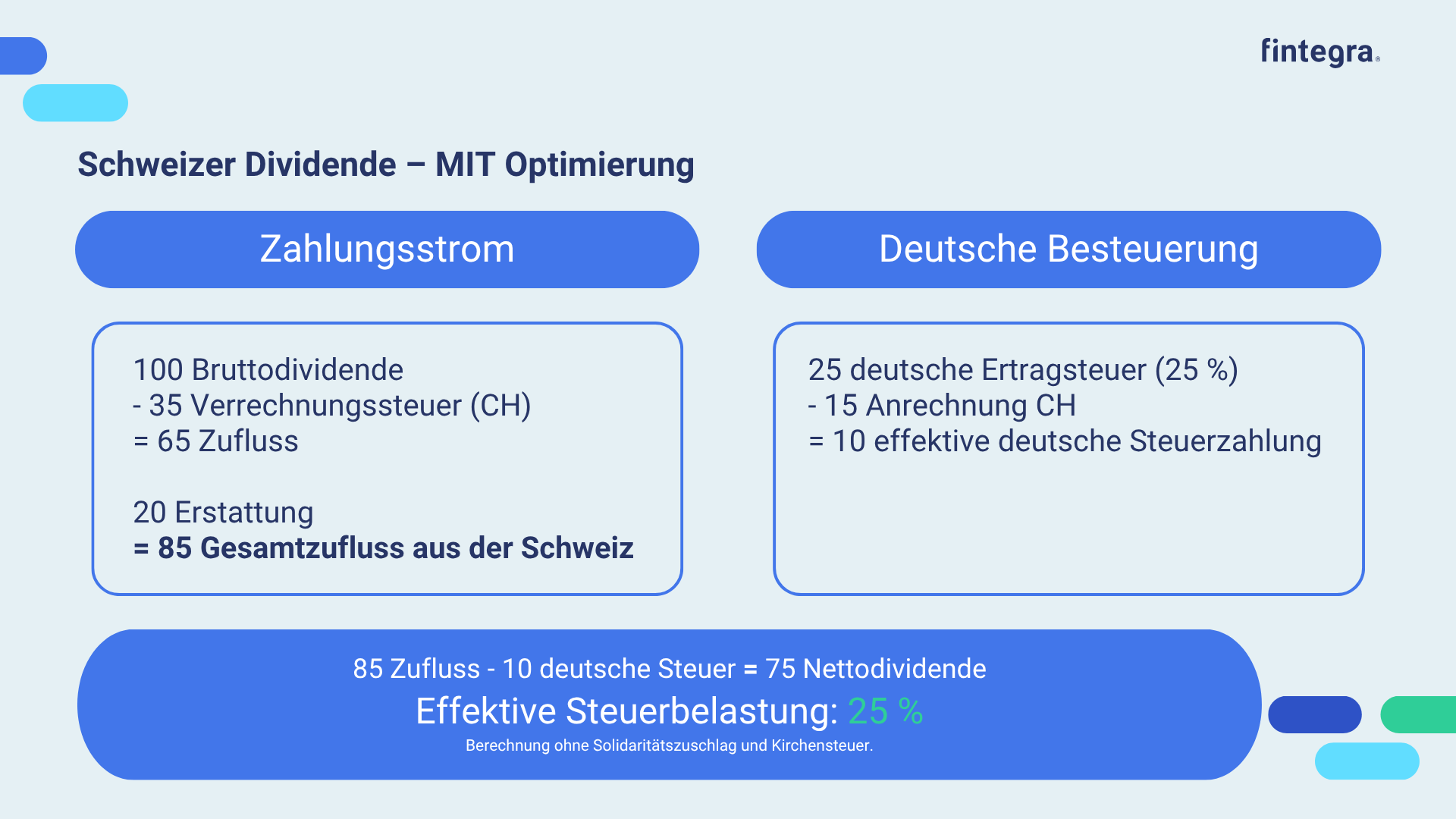

Beispiel: Mit vs. ohne Optimierung

Mit Optimierung:

100 Dividende

35 Quellensteuer

20 Erstattung

15 Anrechnung

→ Effektive Steuerbelastung: ca. 25 %

Mit strukturierter Anrechnung und Erstattung ergibt sich folgendes Bild:

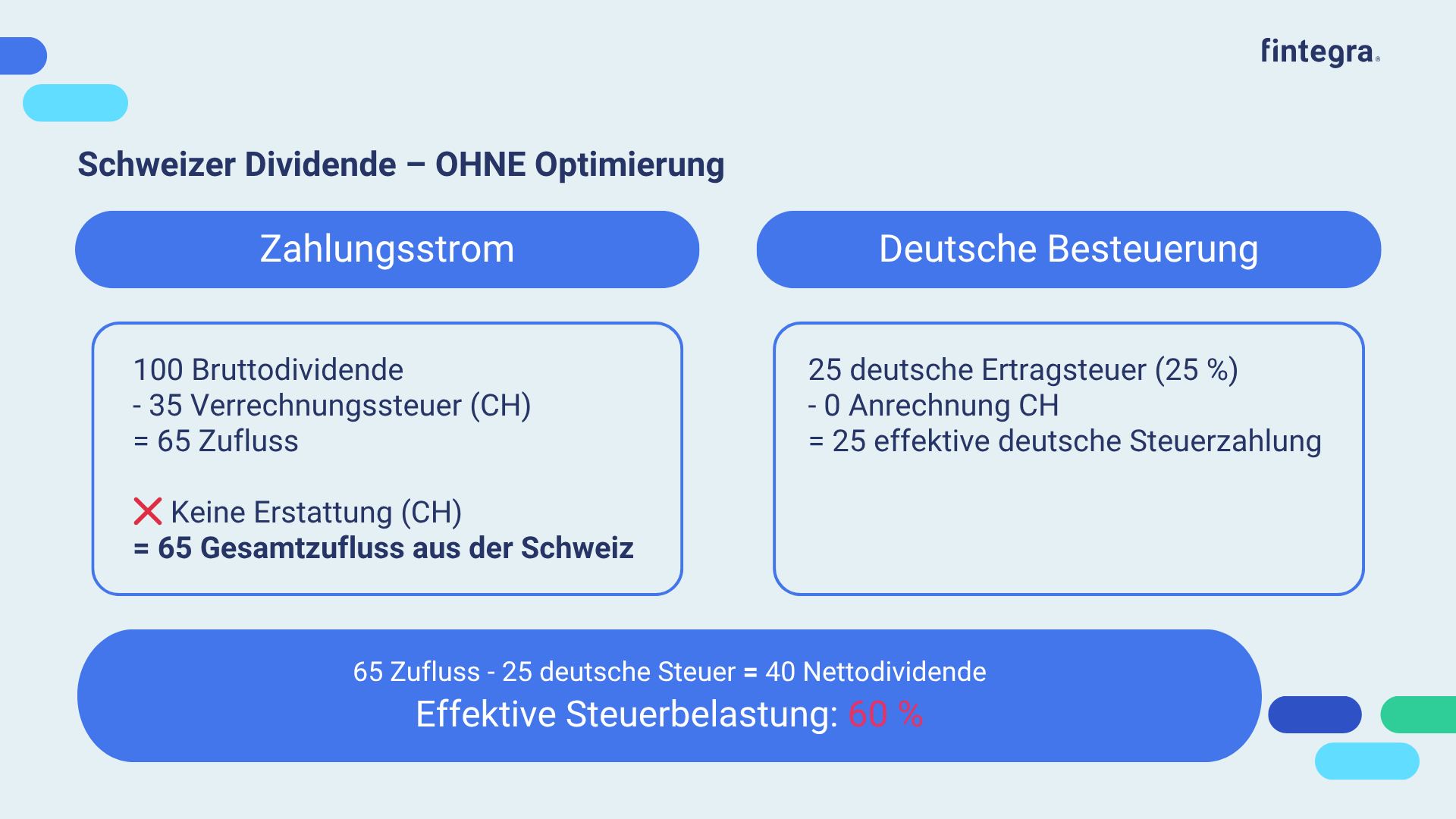

Ohne Optimierung:

100 Dividende

35 Quellensteuer

keine Erstattung

keine Anrechnung

→ Effektive Steuerbelastung: bis zu 60 %

Ohne Optimierung zeigt sich die tatsächliche Problematik:

→ Ergebnis:

Die Nettodividende kann sich nahezu halbieren.

Quellensteuer bei Privatanlegern

Bei Privatanlegern hängt die praktische Behandlung der Quellensteuer stark davon ab, bei welcher Bank das Depot geführt wird.

Depot bei einer deutschen Bank

Bei inländischen Banken erfolgt die Verarbeitung meist automatisiert im Rahmen des Abgeltungsteuersystems. Die ausländische Quellensteuer wird dabei häufig direkt auf die deutsche Kapitalertragsteuer angerechnet.

Die Verrechnung erfolgt über die bekannten Verlust- und Quellensteuertöpfe nach § 20 EStG.

Depot bei einer ausländischen Bank

Anders ist die Situation bei Auslandsbanken oder spezialisierten Brokerstrukturen. In diesen Fällen erfolgt in der Regel

keine automatische deutsche Steuerverrechnung

keine automatische Quellensteueranrechnung

Die steuerliche Behandlung muss dann im Rahmen der Steuererklärung individuell ermittelt werden.

Gerade bei internationalen Trading-Konten entsteht hier häufig erheblicher manueller Aufwand.

Quellensteuer bei betrieblichen Anlegern

Bei betrieblichen Anlegern – etwa vermögensverwaltenden GmbHs oder Unternehmen mit Wertpapierdepots – gelten andere steuerliche Rahmenbedingungen.

Insbesondere:

Das Abgeltungsteuersystem gilt nicht

Eine automatische Verrechnung durch die Bank erfolgt nicht

Die Anrechnung erfolgt im Rahmen der Körperschaftsteuerveranlagung

In der Praxis bedeutet das, dass

Quellensteuerbeträge länderweise ermittelt werden müssen

unterschiedliche Formularanforderungen bestehen

zusätzliche Dokumentationspflichten entstehen.

Gerade bei internationalen Portfolios kann der administrative Aufwand erheblich sein.

Erstattungsverfahren im Ausland

Der Erstattungsprozess im Quellenstaat folgt in vielen Ländern einem formalisierten Verfahren.

Typischerweise erforderlich sind:

Nachweis der steuerlichen Ansässigkeit

Bestätigung durch das zuständige Finanzamt

Einreichung standardisierter Formulare

teilweise zusätzliche Bankbestätigungen

Die Verfahren sind häufig stark formalisiert. Schon kleinere Fehler können dazu führen, dass ein Antrag abgelehnt oder neu gestellt werden muss.

Aus diesem Grund entstehen in der Praxis häufig zwei Probleme:

Erstattungen werden gar nicht beantragt

Fristen laufen unbemerkt ab

Warum Quellensteuer ein Renditefaktor ist

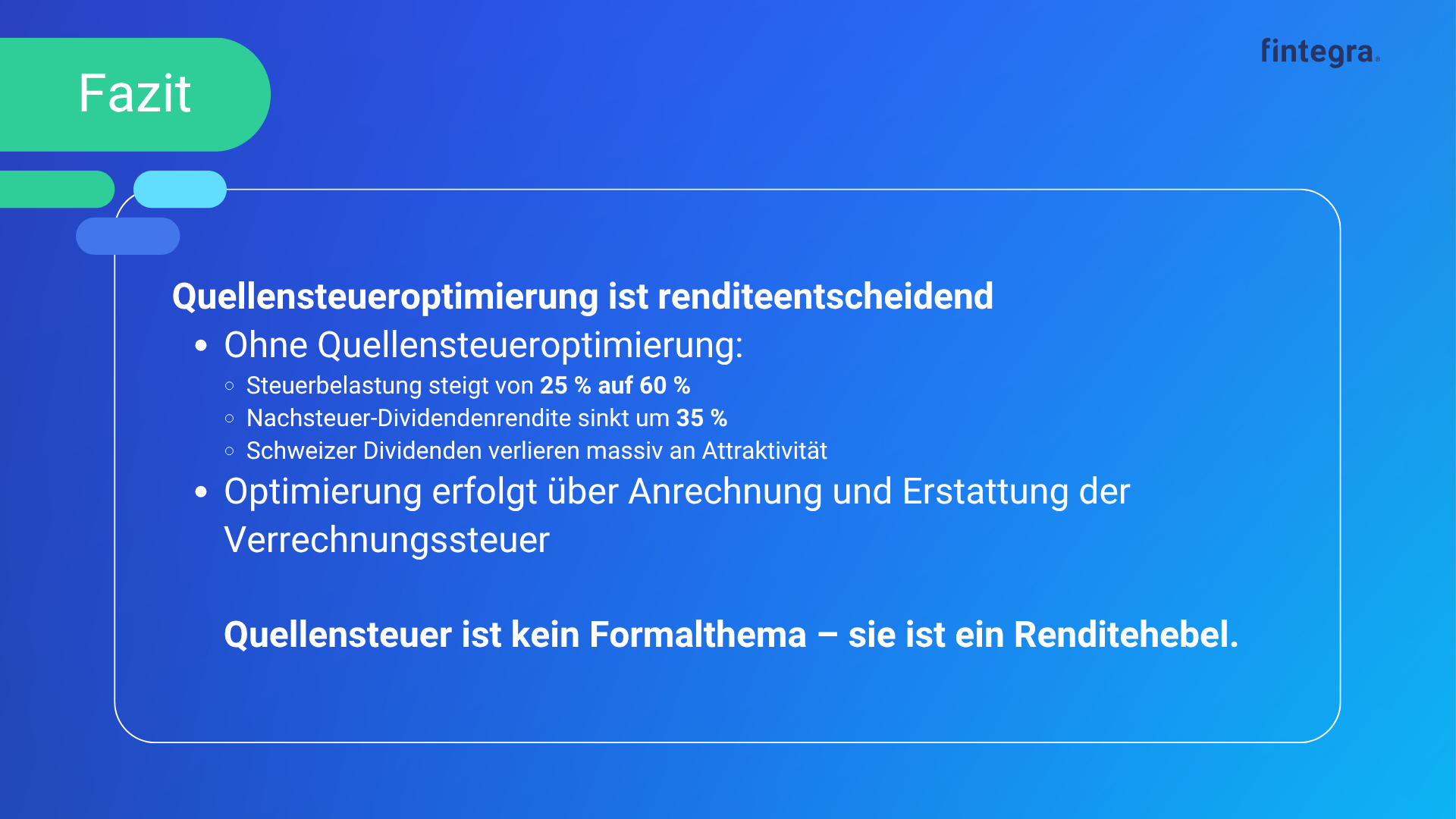

Quellensteuer wird häufig als rein administratives Thema betrachtet. In Wirklichkeit ist sie jedoch ein entscheidender Renditehebel.

Wenn Quellensteuer nicht optimiert oder zurückgefordert wird, kann sich die effektive Steuerbelastung deutlich erhöhen. In Extremfällen kann sich die Gesamtsteuerbelastung auf Dividenden mehr als verdoppeln.

Das wirkt sich unmittelbar auf die Nettodividendenrendite aus.

Besonders relevant ist das bei:

internationalen Dividendenportfolios

vermögensverwaltenden Gesellschaften

Family Offices

Stiftungen

aktiven Trading-Strukturen

Quellensteuer ist kein Formalthema

Quellensteuer beeinflusst die Nettorendite unmittelbar und muss aktiv gesteuert werden.

Sie betrifft zentrale Fragen der Vermögensstruktur:

steuerliche Effizienz internationaler Dividenden

korrekte Dokumentation im Depot

steuerliche Verarbeitung in der Buchhaltung

systematische Erstattungsverfahren

Wer internationale Wertpapierportfolios verwaltet – privat oder betrieblich – sollte die Quellensteuer nicht als Randthema betrachten.

Sie entscheidet häufig darüber, wie viel von einer Dividende tatsächlich beim Anleger ankommt.

Oder anders formuliert:

Quellensteuer ist kein Formalthema – sie ist ein Renditehebel.

Wenn Sie sich mit internationalen Dividendenstrukturen beschäftigen oder prüfen möchten, wie Quellensteuer in Ihrem konkreten Depot steuerlich optimal berücksichtigt werden kann, sprechen Sie uns gerne an.

fintegra – shaping the future of tax in wealth