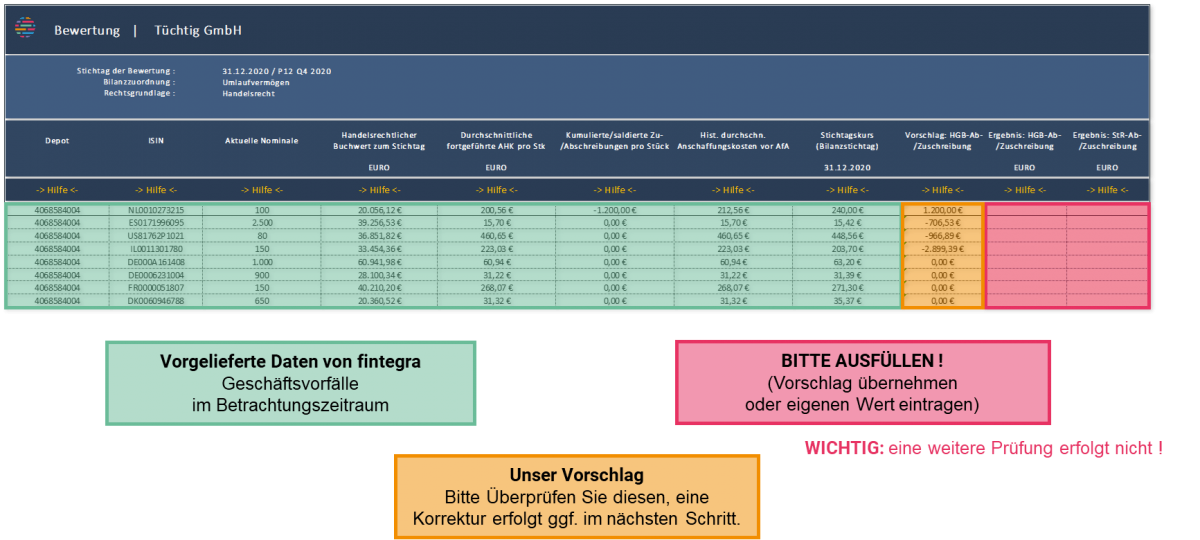

fintegra unterstützt Sie für die Bewertungen im Handelsrecht mit Bewertungsvorschlägen nach fintegra-Standard (Umlaufvermögen).

Sie können die Bewertungsvorschläge in der dafür vorgesehenen Spalte übernehmen oder bei Bedarf anpassen.

WICHTIG ! Bitte verändern Sie keine Zeilen-/Spaltenbezeichnungen und fügen Sie der Tabelle keine neuen Zeilen oder Spalten hinzu.

Bewertungslogik Handelsrecht – Umlaufvermögen

Im Umlaufvermögen gilt für Wertpapiere das strenge Niederstwertprinzip (§ 253 Abs. 4 HGB). Wertpapiere müssen auf den Stichtagskurs abgeschrieben werden, wenn dieser unter den fortgeführten Anschaffungskosten liegt.

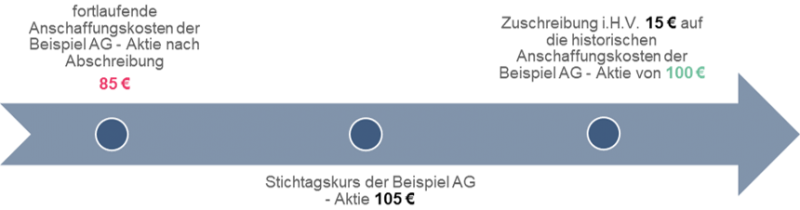

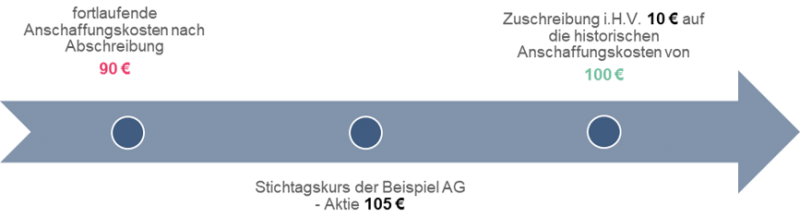

Wenn es in der Vergangenheit Abschreibungen gab und der Stichtagskurs über den fortgeführten Anschaffungskosten liegt, muss eine Wertaufholung über Zuschreibungen (§ 253 Abs. 5 HGB) stattfinden. Die harte Obergrenze bleiben hierbei die historischen Anschaffungskosten.

Bewertungslogik Handelsrecht – Anlagevermögen

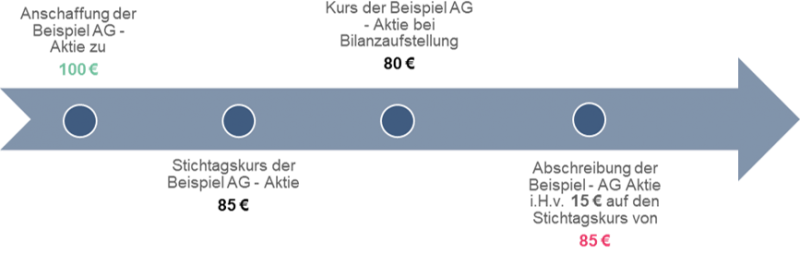

Im Anlagevermögen gilt für Wertpapiere das gemilderte Niederstwertprinzip (§ 253 Abs. 3 HGB). Abschreibungen werden vorgenommen, wenn von einer voraussichtlich dauerhaften Wertminderung ausgegangen werden kann. Dies ist der Fall, wenn sowohl der Stichtagskurs als auch der Kurs zum Zeitpunkt der Bilanzerstellung unter den fortgeführten Anschaffungskosten liegen. Dann wird auf den Stichtagskurs des Wirtschaftsjahres abgeschrieben.

Wenn es in der Vergangenheit Abschreibungen gab und der Stichtagskurs über den fortgeführten Anschaffungskosten liegt, muss eine Wertaufholung über Zuschreibungen (§ 253 Abs. 5 HGB) stattfinden. Die harte Obergrenze bleiben hierbei die historischen Anschaffungskosten.